Segundo O BCV, devido à situação económica interna e externa, as decisões de política monetária têm como objectivo alinhar as taxas de juro nacionais às da Zona Euro (ZE).

“O diferencial entre as taxas de juro”, justifica o Banco Central, “representa uma oportunidade para os bancos nacionais, que têm vindo a aumentar os seus activos líquidos no exterior, com particular destaque para a sua posição em euro, refletindo-se nas operações de compra e venda de divisas ao BCV”.

Quando os bancos centrais alteram as taxas de juro oficiais, os bancos comerciais normalmente alteram as taxas de juro dos empréstimos e dos depósitos que oferecem aos seus clientes. Se as taxas de juro descem, pedir empréstimos passa a ser mais barato e poupar passa a ser menos atrativo. Isto encoraja as famílias e as empresas a consumir e a investir mais. Em resultado, a economia é estimulada e os preços dos bens e serviços tendem a subir mais. Quando as taxas de juro sobem, acontece o contrário.

Foi por isso que perante a inflação galopante, condições financeiras mais restritivas geraram uma queda nos gastos do consumidor na maioria ou em todos os sectores económicos e quando a procura de bens e serviços diminui, o preço tende a cair. Actualmente este cenário já não se põe em Cabo Verde. O próprio BCV diz que “as taxas de inflação continuam a diminuir. Em Agosto de 2024, as taxas de inflação homóloga e média situaram- se em, respetivamente, 1,0% e 1,2%.”, daí a questão que o Expresso das Ilhas colocou a vários economistas: justifica-se a subida das taxas de juro?

João Serra

Economista e antigo governador do BCV

Teoricamente, não.

Nos países onde o mercado de capitais funciona com eficácia, existe uma relação entre a inflação e as taxas de juro. Assim, quando a inflação aumenta, o valor do dinheiro diminui, provocando uma subida dos preços dos bens e serviços, o que impacta negativamente o poder de compra. Isso desincentiva o investimento e o consumo, podendo conduzir ao arrefecimento da economia.

Nesse quadro, para controlar a inflação, os bancos centrais tendem a aumentar as taxas de juro, com o objetivo de encarecer o crédito, desencorajando empréstimos e consumo, o que ajuda a conter a procura e a pressão inflacionista.

Do lado oposto, quando a inflação está baixa ou a economia desacelera, os bancos centrais podem reduzir as taxas de juro. Com juros mais baixos, o crédito torna-se mais barato, incentivando o investimento e o consumo, o que pode estimular a economia.

Normalmente, um dos principais objetivos da política monetária é manter a inflação a um nível estável, para garantir o poder de compra dos cidadãos e a estabilidade económica do país. A estabilidade de preços significa manter uma inflação estável e previsível, evitando, por um lado, uma subida generalizada de preços que castiga o poder de compra e, por outro lado, períodos de inflação muito baixa (deflação) que podem ter igualmente efeitos negativos ao diminuir o investimento, o que faz aumentar o desemprego. Por isso, a Reserva Federal dos EUA (FED) e o Banco Central Europeu (BCE) têm como objetivo uma taxa de inflação de 2% no médio prazo. Esses dois principais bancos centrais do mundo consideram que 2% lhes dá margem de segurança contra a deflação e flexibilidade suficiente para reduzir as taxas de juro em situações adversas.

No que a Cabo Verde diz respeito, a relação entre a inflação e as taxas de juro não ocorre como acima exposto, tendo em conta a incipiência do mercado de capitais e uma situação de excesso de liquidez bancária crónica. Em face disso, o mecanismo de transmissão monetária é, praticamente, ineficaz e a inflação não é a única variável a ser considerada nas medidas de política monetária.

Assim, parece-me que a preocupação com a “fuga” de capitais em resultado do diferencial entre as taxas de juro internas e as taxas de juro externas poderá fazer algum sentido, podendo inclusive sobrepor-se à preocupação com o encarecimento de uma pequena parcela do crédito cujo spread está associado às taxas do BCV.

João Estevão

Economista e professor universitário

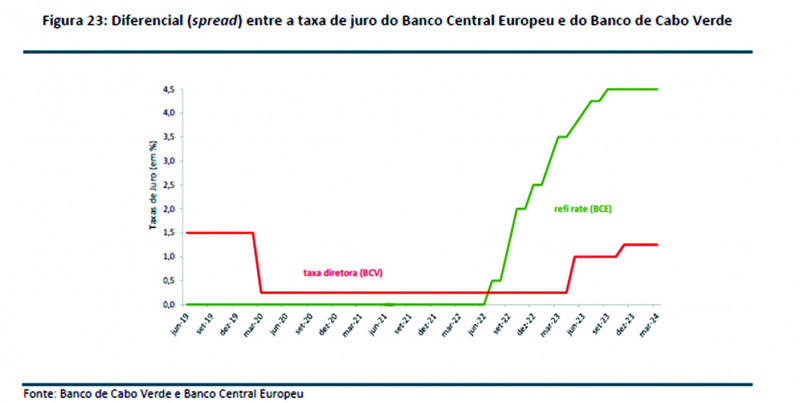

Parece-me que o BCV está a dar continuidade à política iniciada em 2023, fundamentalmente assente na preocupação com o elevado diferencial entre as taxas de juro de Cabo Verde e da zona euro.

Perante o nível elevado do diferencial entre as taxas, coloca-se um dilema de política entre:

i) dar prioridade à redução do diferencial das taxas de juro BCV-BCE em detrimento da opção por acompanhar a redução da taxa de inflação nacional;

ii) dar prioridade à situação interna, em detrimento do problema do diferencial das taxas de juro.

Num quadro de dilema, as políticas desenhadas são sempre discutíveis, havendo opiniões divergentes.

As razões fundamentais estão apresentadas quando se fala na “necessidade de: (i) reduzir e convergir o diferencial (ou spread) entre as taxas de juro nacionais e as taxas de juro da Área do Euro; (ii) desincentivar a saída de capitais do país, e, (iii) garantir a sustentabilidade do regime cambial de peg fixo da moeda nacional ao Euro, sem descurar os desafios associados à estabilidade financeira”.

A questão de fundo é que o elevado diferencial entre as taxas de juro representa um risco elevado para a economia cabo-verdiana e para a sustentabilidade do Acordo de Cooperação Cambial (ACC), em particular, quando o diferencial corresponde a uma taxa de juro do BCV mais baixa que a taxa do BCE. Neste caso, e num quadro de mobilidade de capitais, a taxa de juro mais elevada na zona euro é mais atrativa para os capitais e para as poupanças (redução de criação de depósitos em bancos cabo-verdianos). A menor atratividade cabo-verdiana pode pôr em risco a captação de divisas e, assim, a sustentabilidade do ACC.

A redução do diferencial entre as taxas de juro pode ser conseguida de 3 formas possíveis: (i) pela redução da taxa de juro de referência do BCE; (ii) pelo crescimento da taxa de juro do BCV; (iii) pela combinação dos dois movimentos. Parece-me esta última é a perspectiva do BCE.

Por um lado, o BCV está a jogar com as expectativas de descida da taxa de juro de referência do BCE e com as expectativas de crescimento económico na zona euro e declínio da taxa de inflação. Este declínio reforçará a tendência de queda da taxa de juro do BCE.

E, por outro lado, o BCV considera que as expectativas de crescimento da economia cabo-verdiana, a previsão de continuação da queda da taxa de inflação e a estabilidade das reservas internacionais líquidas criam um quadro em que uma ligeira subida da taxa de juro nacional poderá não ter consequências muito depressivas.

Em resumo, parece-me que para o BCV a política monetária para os próximos meses deve dar mais prioridade à redução do diferencial das taxas de juro BCV-BCE, considerando que dessa forma, contribuirá para aumentar a atractividade da economia cabo-verdiana (capitais e poupanças) e para garantir a sustentabilidade do ACC.

Paulino Dias

Economista e consultor

As taxas de juro de referência do Banco Central de Cabo Verde (designadamente a taxa diretora, a taxa de facilidade permanente de cedência de liquidez e a taxa de absorção de liquidez) são alguns dos instrumentos à disposição do BCV no exercício de dois dos seus principais mandatos: a supervisão do sector financeiro visando garantir a sua estabilidade e resiliência; e a gestão da política monetária do país tendo como principal objetivo o controlo da inflação. Neste sentido, o BCV deve acompanhar continuamente vários indicadores, que incluem, por exemplo, o diferencial de taxas de juros entre a Zona Euro e Cabo Verde, a inflação recente e esperada, o ritmo de crescimento da economia, também recente e projetada, o nível de reservas do país em moeda externa, indicadores relevantes a nível de política fiscal – como as projeções de receitas e gastos públicos -, indicadores de liquidez, solvabilidade e outros, do sector financeiro, entre outros. E, em função das análises destes indicadores, o BCV decide então alterar (ou não) os tais instrumentos à sua disposição para assegurar a estabilidade do sector financeiro e o controlo da inflação.

No atual contexto, constatam-se quatro factos relevantes: (i) o diferencial entre as taxas de juros da Zona Euro e Cabo Verde estão efetivamente a um nível elevado (o que incentiva a saída de capital do país para a Zona Euro, reduzindo as nossas reservas em moeda estrangeira); (ii) o Orçamento de Estado para 2025 é substancialmente expansionista (aumento de 14% em relação ao de 2024), o que pode criar pressões inflacionistas; (iii) a economia de Cabo Verde cresceu no 1º semestre de 2024 a um ritmo superior ao previsto (+9,7%) e as projeções para 2024 e 2025 foram revistas em alta, sinalizando um aquecimento da economia, também potenciador de aumento da inflação; (iv) eventos recentes, como a eleição de Donald Trump nos EUA, ou esperados, como o aumento de tensões geopolíticas e guerras comerciais, aumentam a probabilidade de choques externos – como o possível aumento dos preços do petróleo e géneros alimentícios – que são indutores de inflação interna. A combinação desses factos eleva o nível de riscos, quer a nível de estabilidade do sistema financeiro, quer a nível da inflação – não obstante a tendência de queda da inflação nos últimos meses. Pelo que considero ser acertada e prudente a decisão do BCV de aumentar as taxas directoras, não apenas para desincentivar a saída de capital, mas também para conter as pressões inflacionistas.

As medidas tomadas pelo BCV podem, naturalmente, ter impacto mais ou menos significativo sobre os agentes económicos – incluindo as famílias e as empresas. No entanto, compete mais a outros actores, como o Governo, a adopção de medidas para mitigar eventuais efeitos substancialmente negativos destas medidas sobre grupos específicos.

Vale notar, contudo, que o efeito destes aumentos das taxas pelo BCV para as famílias e empresas que tenham créditos activos não serão tão directos e imediatos. Primeiro, porque em Cabo Verde a maior parte dos contratos de crédito é feito em regime de taxas de juro fixas. Apenas recentemente os bancos começaram a adoptar com maior frequência taxas variáveis, que podem alterar-se em função de alterações das taxas directoras do BCV ou outros indexantes. Segundo, porque a competição entre os bancos em Cabo Verde tem vindo a crescer devido ao aumento do número de bancos e à redução de algumas das barreiras que impediam os clientes de mudarem de banco. Terceiro, porque os bancos no país estão numa situação financeira confortável, pelo que, face às pressões competitivas, podem optar por não repassarem aos clientes parte do impacto do aumento destas taxas. O efeito será sentido mais pelas famílias e empresas que venham a contratar crédito bancário daqui para a frente, mas, ainda assim, será limitado.

Texto originalmente publicado na edição impressa do Expresso das Ilhas nº 1198 de 13 de Novembro de 2024.