Quais são as previsões de crescimento económico para Cabo Verde?

Uma forma simples de responder à sua pergunta, e assim evitarmos uma incursão à teoria dos determinantes de crescimento económico, é analisar se a evolução do crescimento do Produto Interno Bruto (PIB) de uma economia segue ou não uma linha de tendência ascendente de longo prazo, denominada de “PIB potencial”. Este conceito em si diz muito sobre os determinantes de crescimento económico. Em síntese, podemos dizer que a performance de uma economia pode ser considerada positiva se o crescimento anual do PIB se situa em torno ou acima do seu potencial (e fraca se estiver abaixo deste indicador). Eventualmente, existem circunstâncias excepcionais em que o crescimento económico (PIB) pode “ overshoot” (ultrapassar) o seu PIB potencial, atingindo os dois dígitos, como aconteceu em Cabo Verde, em 1999 e em 2021, anos em que o PIB cresceu 11,9% e 17,7 %, respectivamente, ou, ainda, podemos citar exemplos de alguns países em desenvolvimento em que a economia cresceu a dois dígitos, durante um certo período de tempo, em resultado da descoberta e a subsequente exploração de uma matéria-prima importante para a produção industrial sem que se registasse, no entanto, um “spillover effect” [Os efeitos positivos ou negativos que uma determinada actividade pode gerar sobre outros que não se encontram directamente envolvidos] assinável sobre o resto da economia. Em Cabo Verde, o PIB potencial actual está estimado em 4,8%. Da análise da evolução do PIB, nos últimos 15 anos, podemos ver que a média de crescimento do PIB esteve abaixo do seu potencial no período 2009-2015, mas a performance da economia melhorou no período 2016-24 inquestionavelmente, excepto o ano de 2020 que pode ser considerado um “o utlier”, devido à pandemia da Covid-19, com a média de crescimento do PIB a situar-se acima do seu potencial. Explicar as razões do rebaixamento do potencial de crescimento naquele período fugiria um pouco do escopo desta entrevista, mas nada obsta que outras pessoas opinem sobre o assunto. Voltando à sua questão, para o ano de 2024, de acordo com o último exercício de previsões, realizado em Outubro, estima-se um crescimento em torno dos 6,1%, bem superior ao PIB potencial. Para 2025 e 2026, prevêem-se taxas de crescimento de 5,6% e 5,3%, respectivamente, uma desaceleração relativamente ao ano de 2024. Estas projeções para a economia cabo-verdiana e a título meramente ilustrativo, estão muito próximas das estimativas de crescimento das economias emergentes e em desenvolvimento da Ásia, mas acima das estimativas de crescimento dos países da África Subsaariana, Oriente Médio, Norte de África, Leste Asiático e Pacífico e da América Latina e Caribe.

Na sua opinião, quais serão os factores determinantes para esse crescimento?

Sobre os factores determinantes para esse crescimento é preciso notar que a estabilidade macroeconómica é essencial para a sustentabilidade do crescimento económico a longo prazo. A contribuição do BCV para o crescimento económico é indirecta ao assegurar a estabilidade de preços e a solvência do sistema financeiro. Sobre as previsões de crescimento da economia cabo-verdiana, as hipóteses de enquadramento utilizadas nas projeções, incluem, entre outras, as perspetivas orçamentais, ou seja, o Orçamento do Estado, as condições de financiamento para os agentes económicos que impactam, nomeadamente o consumo e, tratando-se de uma pequena economia aberta, o contexto externo favorável que influencia positivamente a procura externa líquida, as exportações, o investimento direto estrangeiro e as remessas dos emigrantes, os quais são factores considerados para estimar o crescimento do PIB para os anos de 2025 e de 2026.

Em relação a uma medida que tem impacto directo nos bolsos dos cabo-verdianos, como projeta a evolução dos juros? Continuarão as subidas? Vão estabilizar? O que poderia levar a uma descida?

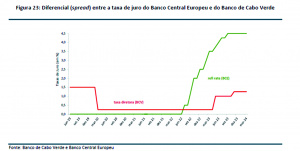

Antes de mais é importante enquadrar, primeiro, alguns factos relevantes sobre a trajetória das taxas de juros, segundo, os contextos envolventes, e, terceiro, as medidas de intervenção de política monetária do Banco de Cabo Verde (BCV) nos últimos anos. Historicamente, as taxas de juro do BCV têm-se situado acima das da Zona do Euro, devido, entre outros factores, ao risco do país, com este a beneficiar sempre de um diferencial ( spread) positivo entre as taxas diretoras da Zona Euro e as do BCV. Permaneceu assim, mesmo quando, em 2018, as operações financeiras e económicas com o exterior e as operações cambiais foram completamente liberalizadas. Entretanto, com o surgimento da crise pandémica da Covid-19, o BCV, em Março de 2020, reduziu de forma substancial (125 pontos base) a taxa de juro de referência, passando de 1,50% para 0,25%, situando-se o diferencial próximo de zero. O fim da pandemia significou o aumento de pressões inflacionistas a nível mundial derivado, essencialmente, dos constrangimentos do lado da oferta que foi incapaz de satisfazer a procura até então “reprimida”, devido ao confinamento obrigatório imposto pelas autoridades para combater a Covid-19. A situação, no entanto, agravou-se com a invasão da Ucrânia pela Rússia, que veio colocar mais perturbações e pressões adicionais nas cadeias de abastecimento globais e, com isso, ocorreu a escalada de preços sobretudo das matérias-primas energéticas e não energéticas no mercado internacional. Em face disso, a actuação dos bancos centrais cujo mandato principal é a estabilidade de preços, não poderia ser outra: aumentar as taxas de juro (condições monetárias) para combater a inflação. Na Zona Euro, por exemplo, a partir de Julho de 2022, o Banco Central Europeu (BCE) aumentou sucessivamente a taxa de juro de referência pois a inflação estava bem acima da meta de 2%. A actuação enérgica do BCE, entre Julho de 2022 e Setembro de 2023 (em 14 meses), levou ao aumento da Taxa de Juro de Referência, a Refi rate, de 0%, para 4,5%.Com a “ policy rate” (Taxa de Juro de Referência) a situar-se neste nível, o diferencial passa a ser desfavorável a Cabo Verde. Ironicamente, algumas pessoas estão a interpretar o impacto do último aumento das taxas de juros pelo BCV sobre as empresas e famílias como se estivéssemos numa economia fechada e não têm presente, que estamos num regime cambial de peg fixo com liberdade de circulação de capitais, no qual a taxa de câmbio funciona como uma “âncora” nominal para se conseguir estabilidade de preços, a missão principal do BCV.

É importante, também, perceberem que num contexto de pequena economia como a nossa, a estabilidade financeira é decisiva para a confiança e o crescimento económico. Com efeito, com a crise financeira de 2008, o papel dos Bancos Centrais na promoção da estabilidade financeira ganhou relevo, tendo sido verificado o reforço dos seus poderes de intervenção no sistema financeiro, nomeadamente, na autorização, regulamentação e resolução de instituições financeiras. As sucessivas crises, de 2008 e a pandémica (2020), vieram sublinhar a relevância do papel dos Bancos Centrais para a estabilidade do sistema financeiro. É por isso que apesar do BCE ter iniciado o aperto das condições monetárias, em Julho de 2022, resultando num diferencial desfavorável a Cabo Verde, as análises técnicas do Banco Central de Cabo Verde indicaram que não existiam pressões cambiais, ou seja, nas divisas, que justificassem acompanhar o BCE nas suas subidas das taxas, até porque a mitigação da inflação, que é basicamente importada, se dá ao nível adequado de reservas para garantir importações que abasteçam o mercado. Adicionalmente, no ano de 2022, o país estava num contexto de recuperação do pior desempenho económico da sua história, devido à crise pandémica. O PIB decresceu, em 2020, cerca de 20%, o regime de moratórias de crédito ainda se encontrava em vigor, portanto, era necessário manter, por mais algum tempo, os estímulos monetários adoptados em 2020, para apoiar as famílias e a tesouraria das empresas, reforçar a confiança e a estabilidade macrofinanceira do país. Outro factor que levou o BCV a não aumentar as taxas de juros foi o resultado do exercício, realizado em 2022, para avaliar a qualidade da carteira de crédito do sector bancário nacional e verificar a capacidade dos devedores em fazerem face ao serviço da dívida junto dos bancos comerciais. As conclusões indicavam a necessidade de manutenção de algumas medidas para a retoma de sectores em que as suas atividades foram significativamente impactadas pela pandemia, designadamente o alojamento e a restauração, a promoção imobiliária, os transportes, os operadores turísticos e actividades conexas ao turismo. Entretanto, em Maio de 2023, considerando a rápida e significativa evolução da taxa de juro de referência a nível da Zona Euro e a alteração do comportamento dos bancos nacionais em termos do aumento das aplicações em divisas no exterior, o BCV deu início à normalização da sua política monetária, aumentado as taxas de juro de forma gradual e numa dimensão suportável pela economia nacional, considerando as características intrínsecas e estruturais do país.

As últimas decisões de política monetária do BCV e da autoridade monetária europeia têm resultado na redução gradual do diferencial entre as respetivas taxas de juro de referência.

O último comunicado do BCV é uma “ forward guidance” e vai no sentido de alinhar as expectativas do mercado com o objetivo de curto prazo do BCV, qual seja a convergência da Taxa Directora de Cabo Verde com a da Zona Euro de forma a melhor defender o regime cambial.

Sobre a projeção dos juros e a sua evolução futura é preciso ter em conta que a evolução dos juros reflecte, de entre outros factores, por um lado, os dados actuais sobre o nível de preços e as expectativas sobre a sua evolução, e, por outro, a estabilidade ou instabilidade cambial. Mas fazer projeções sobre a evolução da inflação não é tarefa fácil sobretudo quando estamos num mundo de muita incerteza, resultante em parte de tensões geopolíticas, o que introduz elementos de volatilidade no comportamento dos preços. Isso significa que a projeção de hoje pode ser revista amanhã em alta ou em baixa. Assim, ninguém poderá dizer com segurança quantos cortes nas taxas de juros o BCE ou a Reserva Federal dos Estados Unidos da América (EUA) vão fazer este ano, ou se vão fazer. Neste sentido, o ritmo de actuação do BCV deverá continuar a depender dos dados que vão sendo produzidos, com particular atenção para a evolução das reservas internacionais. Se tudo correr como o previsto, poderá haver uma estabilização das taxas de juro no segundo semestre do ano. No entanto, subsistem factores de incerteza e de risco que, em caso da sua materialização, podem levar o Banco Central a rever a sua atuação.

É impossível não falar da diversificação económica. O que acha que poderá acontecer em Cabo Verde?

O sector de serviços tem tido um papel fundamental na riqueza criada pelo país. Contudo, a diversificação da economia de Cabo Verde tem sido e continuará a ser um dos grandes desafios do país, e é possível que o país ganhe vantagens competitivas na prestação de serviços financeiros e nos ligados às tecnologias, sectores que pela sua natureza são capazes de gerar economias externas de escala que podem contagiar positivamente o resto da economia e, em última instância, a produtividade, ou se quiser, a produtividade total dos factores. Temos de admitir que não é tarefa fácil, tratando-se de um país insular e arquipelágico, condicionado pela pequena dimensão do seu mercado. Entretanto, é sempre importante analisarmos o percurso do país, no sentido de serem valorizados os ganhos obtidos até o momento e projetar o que estará ainda a faltar para alcançarmos objetivos mais ambiciosos nesta matéria.

Como se pode depreender pelos dados e pelos resultados alcançados, os factores exógenos, designadamente a conjuntura económica e financeira dos principais parceiros, continuam a ter um peso significativo na orientação de medidas de políticas a nível nacional.

Falando das possibilidades em termos da diversificação da nossa economia e analisando as oportunidades no sector primário, mais concretamente na agricultura, de relembrar que o país tem sido confrontado com factores de riscos ambientais, em especial nos períodos de seca prolongados que têm colocado em causa a sustentabilidade de alguns projetos nesta área. Ou seja, factores climáticos para um país insular e arquipelágico, como é o caso de Cabo Verde, têm sido decisivos para o (in) sucesso das intenções e projetos ligados a sectores fundamentais que poderiam levar à alteração da estrutura e a um maior contributo de outros setores para a economia. Várias iniciativas, com suporte de entidades internacionais especializadas na matéria, estão em curso no sentido de se desenvolver instrumentos para tornar o país mais resiliente a choques climáticos e, assim, fortalecer as bases para um investimento rentável de longo prazo para o país. O ideal seria garantir a autosustentabilidade em termos de produtos frescos por forma a reduzir as importações. No sector produtivo da manufatura, é importante, igualmente, que o país prossiga os trabalhos no sentido de resolução de problemas estruturais, designadamente o acesso à água, melhoria contínua da ligação entre as ilhas, energia a custos mais baixos, entre outros. Mas o Governo tem tido iniciativas, que não vamos aqui repetir, ao nível da economia azul e verde e das Tecnologias de Informação e Comunicação (TIC).

Quais são as expectativas em relação à inflação? E como é o Banco Central planeia lidar com a inflação em 2025, especialmente num cenário global incerto?

Não obstante alguma volatilidade dos preços, decorrente dos produtos energéticos face a factores geopolíticos e de pressões internas associadas aos preços de alguns serviços, projecta-se que a inflação média anual continue a reduzir para níveis consistentes com o objectivo de estabilidade dos preços. A ajudar essa redução dos preços temos a expectativa de queda dos preços futuros das matérias-primas energéticas e não energéticas no mercado internacional, bem como, algum impacto desfasado do pendor restritivo da política monetária. Assim, espera-se que a taxa de inflação média reduza de 3,7 por cento em 2023, para 1 por cento em 2024 e 0,8 por cento em 2025 e 2026. O BCV estará atento e a acompanhar a evolução dos níveis de inflação na Zona Euro, em especial na Alemanha e na Espanha, tendo em conta que os dados de dezembro do ano transato apontam para a inflação de preços, ainda, acima dos 2% - meta estabelecida para a inflação, o que poderá levar à mudança de rumos nas decisões do BCE no sentido de influenciar a sua redução.

Quais são as principais diretrizes da política monetária do Banco de Cabo Verde para o período até 2025, e como terão impacto no crescimento económico?

A Lei Orgânica determina que o BCV informa o mercado da orientação da sua política monetária a cada seis meses, e é o que fazemos através da publicação do Relatório de Política Monetária. Assim, em 2025, o Banco de Cabo Verde continuará a actuar, visando, sobretudo, a salvaguarda da credibilidade do regime cambial de peg fixo da moeda nacional ao euro e a estabilidade do sistema financeiro nacional, num contexto em que os níveis de preços deverão continuar a sua trajetória descendente. Não obstante a descida da inflação, reduzir o diferencial entre as taxas de juro internas e as praticadas na Zona Euro deverá ser um dos objetivos a ser alcançado no curto prazo, estimulando o crescimento das reservas internacionais do país, de forma a se criar uma almofada capaz de absorver eventuais choques. Ao nível da liquidez, o BCV deve manter as operações de mercado aberto destinadas à absorção de parte do excesso de liquidez do sistema bancário nacional. As previsões para o crescimento económico apontam para valores ligeiramente acima do seu potencial, pelo que eventuais efeitos das medidas restritivas de política monetária deverão ser compensados pela evolução favorável de alguns indicadores, nomeadamente, a redução contínua das pressões inflacionistas, resultando no aumento do rendimento disponível.

Que lições foram aprendidas nos últimos anos e como o Banco Central está a preparar-se para tornar a economia de Cabo Verde cada vez mais resiliente?

O BCV, no âmbito da prossecução do seu mandato de manutenção da estabilidade de preços e de promoção da liquidez, solvência, e estabilidade do sistema financeiro, tem vindo e continuará a contribuir para a resiliência do sistema financeiro e, consequentemente, da economia nacional.

O Banco de Cabo Verde tem vindo, ao longo da sua história, a actuar de modo a manter a estabilidade de preços. Isso é importante porque a estabilidade de preços, favorece o poder de compra das pessoas, aumenta a confiança e as condições económico-financeiras favorecem o cumprimento das responsabilidades a nível internacional e concorrem para atrair o investimento externo.

O país dispõe, neste momento, de um sistema financeiro estável, onde as instituições financeiras, em particular os bancos comerciais, desempenham de forma eficaz, o seu papel de financiamento da economia e as seguradoras, por sua vez, asseguram uma gestão profissional dos riscos que lhes são transferidos pelos agentes económicos. Com isto, verifica-se uma redução do nível de risco do sistema financeiro nacional e, consequentemente, o aumento da confiança, quer dos investidores, quer dos depositantes e demais agentes na economia do país.

Por seu turno, todo o investimento efectuado, até à data, na modernização do sistema de pagamentos nacional, através da regulamentação e da promoção do desenvolvimento de infraestruturas e instrumentos de pagamento, proporciona a interligação entre os diversos agentes da economia nacional e, consequentemente, a integração ao sistema económico e financeiro internacional.

No que toca à supervisão, nos últimos anos, houve um reforço significativo do exercício da Supervisão Microprudencial, em especial a dos bancos comerciais, através da realização de ações de supervisão off-site, bem como de verificações on-site. A título de exemplo, foram realizados três Programas de Inspeção Especial (designação em inglês de SIP – Special Inspection Program) para avaliar a qualidade da carteira de crédito dos bancos comerciais. Os bancos, sob a recomendação do Banco Central, adoptaram uma política prudente de distribuição de dividendos, o que, em parte, contribuiu para o reforço dos níveis de fundos próprios. Como resultado dessa recomendação, os principais indicadores de solvência, que após os impactos negativos da crise financeira de 2008 atingiram valores preocupantes, evoluíram de forma bastante positiva até à data. Neste momento, os níveis de capital dos bancos encontram-se muito acima do mínimo regulamentar de 12%, sendo a média em torno dos 20%. Temos um sistema bancário com rácios de liquidez confortáveis.

No tocante ao sector de microfinanças o BCV apostou fortemente na promoção da formalização das instituições e na adoção de melhores práticas de reporte e de transparência.

No que respeita à supervisão macropruduencial, direccionada para a estabilidade do sistema financeiro como um todo, foi desenvolvido um instrumento essencial para a classificação de bancos de importância sistémica e, com isto a introdução de buffers de capital em função da importância das instituições. Trata-se de mais um instrumento de apoio à metodologia de Supervisão Baseada no Risco ( Risk Based Supervision), para um melhor direcionamento dos esforços e dos recursos para as instituições conforme o seu nível de risco. Adoptou-se a prática de realização de testes de stress com a periodicidade semestral para atestar a resiliência do sector bancário. De referir que, com a proposta de alteração da Lei Orgânica do BCV, o Banco de Cabo Verde passa a ser, expressamente, proclamado como autoridade de supervisão macroprudencial e de resolução, não obstante os poderes que já tem nestas matérias, fruto da reforma de 2014.

A reforma de 2014 foi um importante marco para a modernização da regulamentação do sistema financeiro, sobretudo do sector bancário, com a atribuição de poderes ao Banco de Cabo Verde em matéria de gestão de crises bancárias, reforço dos seus poderes de intervenção nas instituições financeiras e reforço dos requisitos de governança e de gestão dos riscos financeiros e não financeiros.

Volvidos 10 anos, está-se a trabalhar na revisão dos diplomas de 2014, visando a um tempo, um alinhamento à realidade económica e financeira do país, bem como às perspetivas e ambições de desenvolvimento da economia nacional, em geral, e do sistema financeiro, em particular, e o reforço da convergência com os princípios e práticas de supervisão, de acordo com as recomendações emanadas por organismos internacionais relevantes, designadamente, os princípios fundamentais para uma supervisão bancária efetiva do Comité de Basileia de Supervisão Bancária (CBSB).

Concomitante, o BCV tem em curso o processo de elaboração da regulamentação sobre a gestão, pelo sector bancário, dos riscos climáticos, a taxonomia de riscos e os requisitos de divulgação de informações sobre esta matéria.

Internamente, a estrutura orgânica do BCV está a ser alterada, de modo a reforçar a transparência e a dar vazão aos novos desafios. Neste quadro, serão criadas estruturas autónomas que deverão ser responsáveis pela gestão de crises bancárias e de resolução, pela supervisão preventiva dos riscos de lavagem de capitais e do financiamento do terrorismo, entre outras.

De que maneira o Banco Central está a preparar-se para integrar novas tecnologias, como moedas digitais e fintechs?

O desenvolvimento do Sistema de Pagamentos Cabo-Verdiano (SPCV) não pode ser dissociado, em momento algum, de um conjunto de iniciativas lideradas pelo BCV, em parceria com os stakeholders, cujos impactos no Sistema Financeiro contribuíram, e vêm contribuindo, de forma decisiva e determinante para o salto qualitativo alcançado no sector.

Ao longo da história de modernização do SPCV, podemos destacar diversos marcos, de entre os quais: a adesão de Cabo Verde à rede SWIFT; a criação da única rede partilhada de pagamentos com cartão ou dispositivo semelhante no país (rede vinti4), gerida pela Sociedade Interbancária e Sistemas de Pagamentos (SISP); a automatização das infraestruturas de compensação interbancária (Cheques e Transferências); a massificação da utilização dos instrumentos eletrónicos de pagamento, nomeadamente dos cartões de pagamento; e a implementação do Sistema de Gestão de Depósitos e Liquidação (SGDL), que é uma infraestrutura de liquidação financeira em tempo real ( Real Time Gross Settlement – RTGS).

Neste caso particular, a inclusão do tempo real resultou na disponibilização de um novo instrumento de pagamento, que veio possibilitar a realização de transferências interbancárias entre clientes, com a vantagem dos fundos serem creditados na conta do beneficiário, quase que de imediato (com conclusão no tempo máximo de trinta minutos), contribuindo, assim, para mais e melhor eficiência nos pagamentos.

De destacar, ainda, a contribuição do Banco de Cabo Verde na preparação e actualização de legislação estruturante para o SPCV, que veio permitir a criação da moeda eletrónica e alargar a prestação de serviços de pagamento a novos players, nomeadamente as fintech, entidades que aplicam a tecnologia disruptiva no desenvolvimento de serviços de pagamento inovadores e eficientes.

É neste contexto, que a relevância da actuação do Banco de Cabo Verde na estratégia de modernização do SPCV é sobejamente reconhecida, onde se destaca a etapa mais recente alcançada nessa cadeia evolutiva, que resultou na conceção do Projecto para a implementação de um Sistema de Transferências Imediatas e Inclusivas (STII), cuja fase piloto de conceção foi concluída em dezembro de 2024.

Este Sistema configurar-se-á na primeira Infraestrutura Digital de carácter Público – DPI (Digital Public Infrastructure), que será acessível (inclusiva) e de baixo custo (eficiente) para qualquer utilizador do serviço, independentemente de onde se encontra no território nacional, existindo, ainda, a possibilidade de vir a abranger a diáspora cabo-verdiana, facilitando, assim, o envio de remessas para o país.

Assim, a promoção de uma plena inclusão financeira poderá passar pela prática de incentivos, na forma de isenção de cobrança de comissões na realização de transações imprescindíveis para o consumo diário, como pela possibilidade de o acesso à infraestrutura se fazer através do código USSD ( Unstructured Supplementary Service Data - Dados de serviço suplementar não estruturados), modalidade de serviço de mensagens que permite a disponibilização da solução de pagamentos instantâneos em qualquer dispositivo móvel, com ou sem acesso à internet.

Fruto da rápida evolução da inovação tecnológica dos serviços de pagamento e da perspetiva do surgimento de novos players no mercado, encontra-se, também, em curso a implementação de um Hub de Inovação, projeto este cujo objetivo é o de promover uma maior interação com o mercado no domínio da inovação financeira, criando, assim, um ponto de contacto específico onde os inovadores poderão esclarecer as suas dúvidas sobre aspetos relacionados com as inovações e, ainda, obter orientação não vinculativa sobre os requisitos regulamentares (incluindo requisitos de licenciamento).

Neste âmbito, o BCV está a realizar um estudo de mapeamento do ecossistema fintech, através da aplicação de um inquérito online, por forma a compreender as atividades e serviços inovadores disponíveis no país e obter uma visão atualizada do mercado, das tecnologias disruptivas aplicadas e das motivações e preocupações dos diferentes players envolvidos. Os resultados desse estudo servirão de base à formulação de uma resposta regulatória ajustada à promoção da inovação financeira digital no país.

Evidentemente, à medida que caminhamos para uma economia amplamente digitalizada, a Moeda Digital de Banco Central (CBDC) será a evolução natural no âmbito da digitalização dos pagamentos, em Cabo Verde. Neste caso, assim como muito dos Bancos Centrais, está em curso a realização de um estudo que visa explorar projetos em desenvolvimento ou já implementados, para perceber as principais motivações dos Bancos Centrais para emissão de moeda digital, assim como o potencial da tecnologia digital atual na estruturação de uma CBDC.

Também, não podemos descurar que a existência do devido quadro regulamentar para o escudo digital é um pilar imprescindível para que a sua emissão possa vir a ocorrer, pelo que está em curso a análise e a preparação da adequação do quadro-legal de forma a garantir o melhor enquadramento desta matéria.

Quais considera serem os principais riscos económicos que o país enfrentará este ano?

Para 2025, e de acordo com as hipóteses de projeção, os riscos económicos continuam relacionados com: as incertezas sobre a evolução das tensões geopolíticas – a incerteza sobre o rumo das guerras na Ucrânia e no Médio Oriente é uma fonte que poderá influenciar a tendência de evolução dos preços das matérias-primas, afetando negativamente os fluxos comerciais, a atividade e a confiança dos agentes económicos; a persistência da inflação subjacente (ou core) nos principais parceiros; um crescimento da procura externa abaixo do esperado, num contexto de fragmentação do comércio mundial, devido a restrições comerciais, podendo levar à redução dos fluxos transfronteiriços, sobretudo, de bens e de capitais; uma eventual evolução da atividade económica global e dos principais parceiros do país menos favorável do que o esperado, com impacto negativo na economia cabo-verdiana. Adicionalmente, de certa forma, as condições naturais em termos de chuva terão, como é habitual, impacto no crescimento económico.

Como analisa a situação internacional? Principalmente Zona Euro (principal parceiro), América do Norte e Grã-Bretanha (principal emissor de turistas)?

Em 2024, a situação internacional caracterizou-se pela incerteza gerada por questões geopolíticas (com a guerra na Ucrânia e o conflito no Médio Oriente), bem como, por eleições importantes realizadas em vários países, com impacto significativo não só nesses países, mas também na economia global. Apesar disso, o crescimento moderado e estável da economia mundial e a recuperação da atividade económica dos principais parceiros do país, particularmente, da Área do Euro e do Reino Unido, repercutiram-se positivamente no desempenho da economia nacional.

A recuperação (embora lenta) da economia da Área do Euro e do Reino Unido em 2024 foi apoiada, principalmente, pelo consumo, impulsionada pelo fortalecimento dos rendimentos reais resultante de uma inflação mais baixa e salários nominais altos, robustez do mercado de trabalho e melhoria da confiança dos consumidores, apesar das condições monetárias ainda apertadas. No entanto, o investimento continuou a ser afetado pela política monetária ainda rígida e pela incerteza global.

Merece destaque a resiliência demonstrada pela economia dos EUA que, não obstante, ter registado, em 2024, alguma desaceleração no seu crescimento, continuou robusta ao longo do ano, também fortemente estimulada pelo consumo e pelo bom desempenho do mercado laboral.

Com a contínua redução das pressões inflacionistas, o Banco Central Europeu, a Reserva Federal dos EUA e o Banco de Inglaterra começaram a reduzir a restritividade da sua política monetária, baixando gradualmente as suas taxas de juro de referência.

Não obstante alguma persistência nos últimos meses, a redução da inflação observada ao longo do ano nos principais parceiros e a atuação das autoridades monetárias, com a redução gradual das suas taxas de juro de referência, estão a repercutir-se positivamente na economia nacional, com o aumento dos rendimentos reais dos emigrantes e dos potenciais turistas e, por conseguinte, das remessas dos emigrantes e das receitas do turismo.

Teme que a continuação das incertezas geopolíticas na Europa e no Médio Oriente obriguem a rasgar todas as projeções e a ter de as refazer?

Como já referido anteriormente, a intensificação das tensões geolíticas na Ucrânia e no Médio Oriente representa um risco para a economia global e, por conseguinte, para a economia nacional, pelo que, o Banco Central continuará atento aos acontecimentos mundiais com impacto na economia nacional, por forma, a sempre que necessário, rever as suas previsões com base em novas hipóteses. Para além do acompanhamento contínuo da situação internacional e nacional, o BCV conduz dois exercícios de projeção, sendo um em Abril e outro em Outubro. Pelo que, ainda, é bastante cedo para anteciparmos qualquer alteração das projeções para 2025 e 2026.

Entretanto, para além das incertezas relacionadas, principalmente com a incógnita sobre o rumo do conflito bélico entre a Rússia e a Ucrânia e a guerra no Médio Oriente, alguns eventos mais recentes, como a mudança governamental nos Estados Unidos da América, com possíveis consequências a nível da orientação da sua política comercial, bem como a evolução do comportamento do dólar americano face ao Euro, poderão alterar alguns parâmetros dos pressupostos levados em consideração nas projeções. Outras variáveis que continuarão a merecer acompanhamento e que poderão influenciar as projeções estão relacionadas com a evolução dos preços do petróleo e dos cereais. Contudo, é tido em consideração os efeitos desfasados que poderão ter na economia nacional.

É sempre oportuno relembrar que em exercícios de projeções, as incertezas existem e estarão sempre presentes.

Quais são as principais preocupações do Banco Central em relação à estabilidade financeira em 2025, considerando o cenário económico global?

Esta questão acaba por obter resposta nas anteriores tendo em conta, como já foi referido, que o contexto económico global, envolto de algumas incertezas, apresenta-se como a maior preocupação, considerando o nível de abertura da economia nacional ao exterior, principalmente às economias dos principais parceiros económicos (Zona Euro e EUA). Com efeito, qualquer factor externo, relacionado com as principais variáveis macroeconómicas e sociais e que não são controláveis a nível interno, pode alterar as condições das empresas e das famílias, afectando a capacidade dos devedores procederem ao reembolso dos créditos obtidos junto dos bancos comerciais, aumentando assim o índice de crédito em incumprimento - Non performing Loans (NPL) (Empréstimos inadimplentes).

Adicionalmente, a redução das taxas de juros, principalmente ao nível da Zona Euro, poderá ter impactos na rentabilidade dos ativos, em especial das aplicações que os bancos comerciais detêm no exterior.

Pese embora as ameaças do contexto externo, é preciso ter em consideração que, nos últimos anos, verificou-se um aumento dos níveis de capitais dos bancos comerciais (com a média do sector a situar-se em cerca de 20%, acima do mínimo regulamentar de 12%), dos bancos comerciais com repercussões positivas na sua resiliência para fazer face a perdas potenciais no valor dos seus activos. De igual modo, os bancos procederam, nalguns casos de forma espontânea e noutros sob recomendação do BCV, ao reforço dos níveis de cobertura dos créditos vencidos pelas imparidades e provisões regulamentares.

Texto originalmente publicado na edição impressa do Expresso das Ilhas nº 1208 de 22 de Janeiro de 2025.